毎月3000円の投資から始める自分年金

自分年金の作り方を分かりやすく解説。

自分年金の作り方|毎月3000円の投資から始める「自分年金」

- <目次>

1.自分年金の必要額

老後を安心して過ごすための個人年金の必要額とは?

2.自分年金を積み立てる5つのステップ

ステップ1 目標金額を設定する

ステップ2 毎月の積立額と目標利回りを決定する

ステップ3 リスク許容度を考え、運用ポートフォリオを組み立てる

ステップ4 運用先の“器”を検討する

ステップ5 自分年金のコツとプロの技を知る

3.毎月3000円の投資から始める自分年金

毎月3000円の積立投資で2102万円!?

老後資金の必要額|老後を安心して過ごすための個人年金の必要額とは?

<老後資金の必要額は、標準的な夫婦で1億440万円、単身で7200万円>

60才以降に「平均寿命+α」を生きた場合の「老後生活費30年分」の必要額は、標準的な夫婦で月29万円×12カ月×30年=1億440万円、単身者の場合で月20万円として合計7200万円になります。

<年金を差し引いた老後資金の不足額は夫婦で3510万円、単身で2610万円>

国の老齢基礎年金の30年分の受給見込額は、1人当たり2340万円※1、厚生年金の30年分の受給見込額は2250万円※2です。上記の老後資金の必要額から年金を差し引くと、夫婦世帯で3510万円、単身世帯で2610万円が老後生活で不足する計算です。

自営業者の方は国民年金基金や民間保険等の加入がない場合、老齢基礎年金のみとなるため、夫婦世帯で5760万円、単身世帯で4860万円の不足が生じる計算になります。

(※1)平成28年基準・満額支給の場合を想定(将来のデフレ等で減額の可能性あり)

(※2)平均総報酬月額30万円、38年加入の場合を想定(将来の制度変更等で減額の可能性あり)。夫婦ともに厚生年金に加入していた場合、不足額は1260万円になります。

自分年金を積み立てる5つのステップ

「自分年金」は5つのステップで準備します。やみくもに貯蓄を始めるのではなく、計画的に取り組むことで、ライフイベントの途中で進捗チェックや軌道修正を図ることができます。

<ステップ1> 目標金額を設定する

まずは、具体的な目標金額の設定から始めます。下の計算式に基づいて、自分年金の目標積立額を設定しましょう。

そして、老後生活の期間を30年として設定する場合、毎月の生活費29万円×12カ月×30年分=1億440万円が老後生活費の前提となります。計算が面倒な場合は、取り合えず目標を3000万円で仮置きしてステップ2をご覧ください。

(計算例)

夫婦:老後の生活費1億440万円+臨時費用1040万円ー退職金1200万円ー年金受取額6930万円 = 必要額3350万円

単身:老後の生活費7200万円+臨時費用720万円ー退職金1200万円ー年金受取額4590万円 = 必要額2130万円

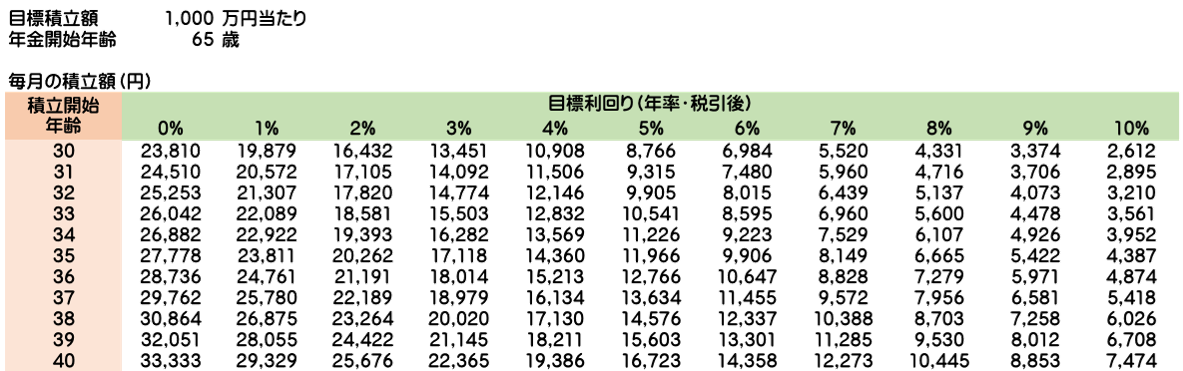

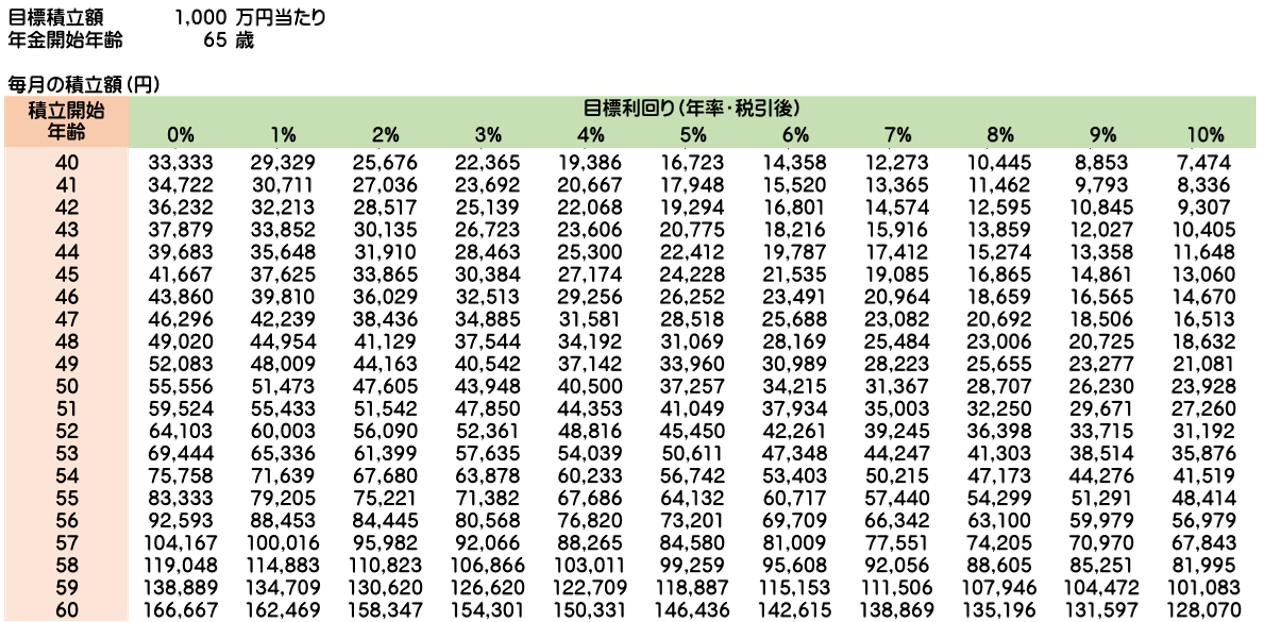

<ステップ2> 毎月の積立額と目標利回りを検討する

自分年金の「積立額」と「目標利回り」を設定します。

リスクなしで資産運用する場合、目標リターンを普通預金並みの0%に設定し、確実に積み立てることで自分年金の原資を確保できます。しかし、目標利回りが0%であるため、必要とする積立額が大きくなります。

逆に、目標利回りを高めに設定して運用する場合、必要とする資金は大幅に少なくなりますが、その分価格変動のリスクにさらされるため、リスクコントロールの考え方が大切になります。

自分年金の目標額1000万円(総額)当たりの必要な毎月の積立額を表しています。

例えば、積立開始年齢が35歳で65歳までに1000万円を貯蓄したい場合、目標利回りが0%の場合、毎月27,778円の積立が必要になります。目標利回りが5%の場合、11,966円の積立が必要になります。

40歳以上の方は下表をご覧ください。

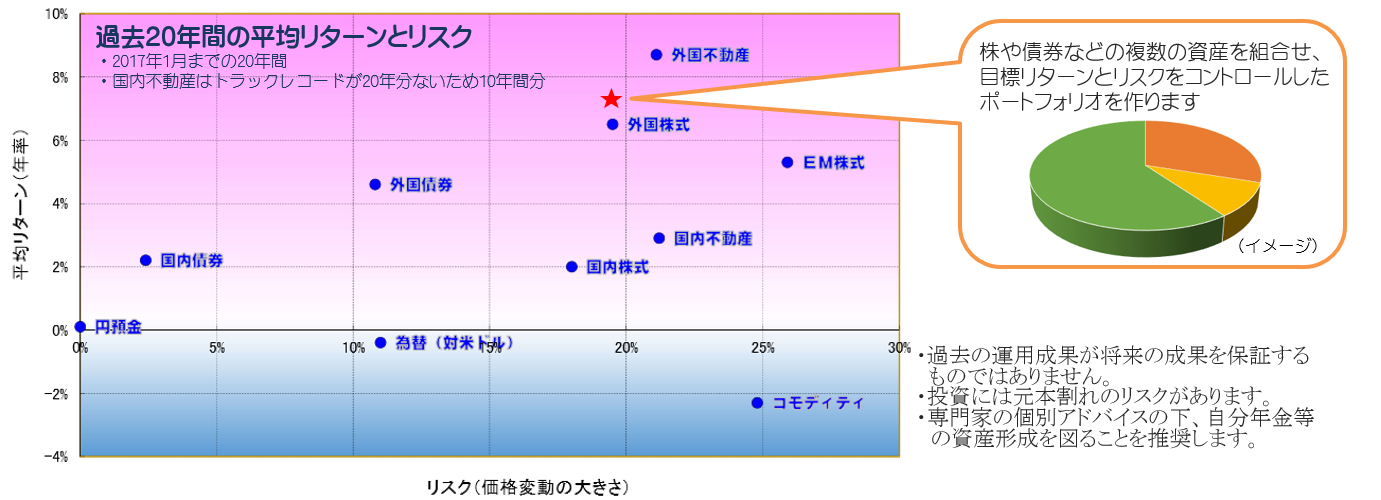

<ステップ3> リスク許容度を考え、運用ポートフォリオを検討する

中長期的に目標利回りを実現するため、運用資産の配分を検討します。株式や不動産など、多くの運用資産は価格変動が大きく、元本を毀損するリスクがあります。

想定される最大損失額がリスク許容度に収まるよう、資産配分をコントロールすることがポイントです。一つの資産に集中投資せず、分散投資をすることで価格変動リスクを抑制することができます。

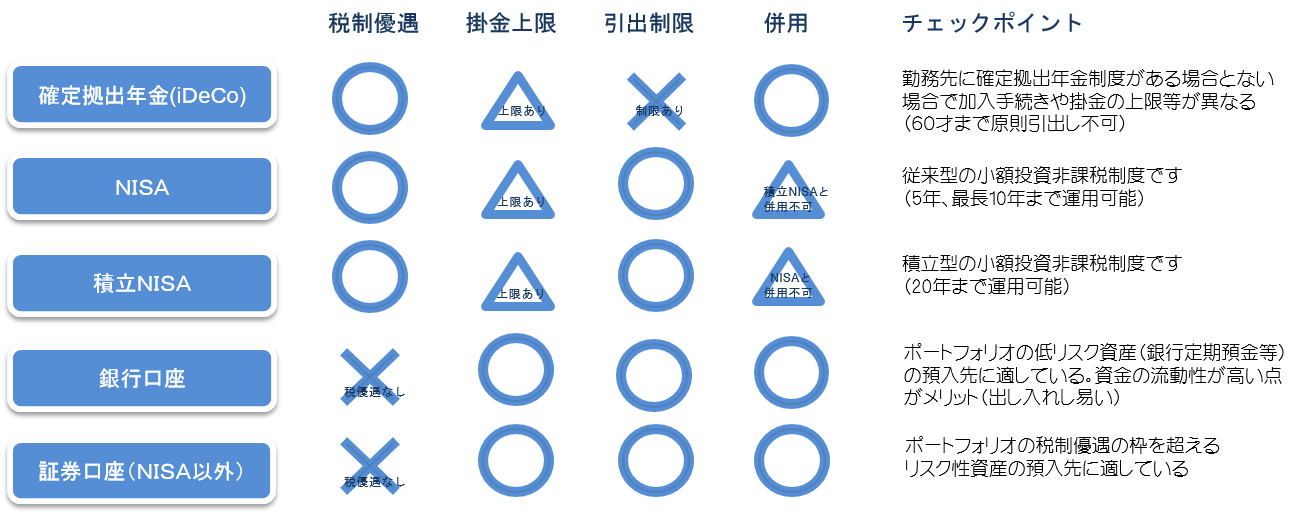

<ステップ4> 運用先の“器”を検討する

自分年金を始める4つ目のステップとして、運用先となる“器”(運用する口座)の選定を行います。

長期にわたり資産運用を行うことになるため、まずは税制面で有利な器を検討しましょう。

個人型確定拠出年金iDeCo(イデコ)、NISA(ニーサ)、積立NISAなど様々な選択肢が用意されています。運用の内容で上手に使い分けるとよいでしょう。例えば、定期預金などで運用するのに維持費のかかる口座を利用するのはナンセンスともいえます。

<ステップ5> 自分年金のコツとプロの技を知る

- <自分年金のコツ>

ポイント① ポートフォリオは定期的にリバランス

ポイント② 日々の株価などの値動きで一喜一憂しない

ポイント③ “日本円バイアス”から脱する

しかし、日本国内だけに資産を偏らせたり、外国資産を円建てのみで評価することは、“百害あって一利なし”ともいえます。

低成長・人口減少、自然災害の多い日本の円資産だけにポートフォリオを偏らせることが大きなリスクであるにも関わらず、すべての資産を日本円に集約する思考のことを、「ホームカントリー・バイアス」(=偏った物事の見方)といいます。

将来に備えて資産形成を図る上で、ポートフォリオの分散方法など「資産運用の基本」を学ぶことは、10年後、20年後のあなたにとってかけがえのない資産になります。

- <もっと詳しく>

このページでご紹介した内容は、お金の学校『毎月3000円の投資で始める 初めての自分年金講座』で解説しています。

「毎月3000円の投資」から始める自分年金。毎月3000円の積立投資で2102万円!?

上の「ステップ2」でご紹介したように、運用利回り0%で積み立てた場合と、5%や10%などで積み立てた場合、将来の受取額が大きく違ってきます。毎月3000円の投資からはじめ、段階的に積立額を上げていくことも有効です。

-

(例)毎月3000円を30年間積立てた場合(毎月3000円×12カ月×30年=投資元本108万円)

運用利回り 0% → 108万円(360万円)

運用利回り 5% → 250万円(835万円)

運用利回り10% → 683万円(2279万円)

運用利回り15% → 2102万円(7009万円)

(右側の括弧内は毎月1万円を積立てた場合です。毎月1万円×12カ月×30年=投資元本360万円)

<毎月、同じ金額を投資することでリスクを分散>

初めての投資は小額から始め、毎月同じ金額を投資する「等金額投資」で時間的にリスク分散をはかっていくとよいでしょう。時間を分散することで、市場の急激な変動による極端な損失を被るリスクを避け、着実な資産形成を目指すことができます。

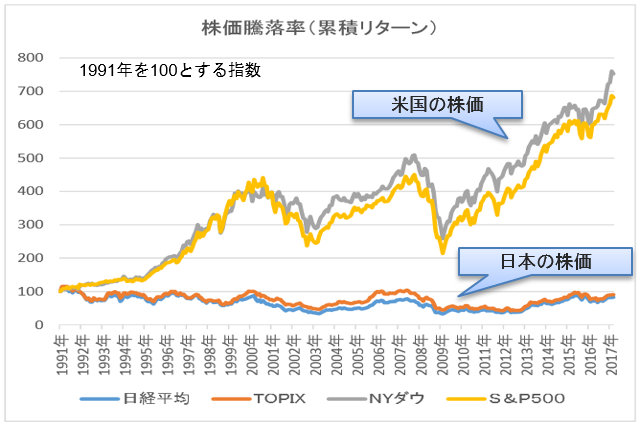

投資にはリスクが付きものですが、2008年に起きたリーマンショックのような急激な下落相場でも、慌てて換金することなく資産を保有し続けることで、資産価格の回復・成長を期待できます。実際、リーマンショックの後、日経平均株価もニューヨーク・ダウもリーマンショック前の株価を大きく上回っています。過度にリスクを避けて銀行の定期預金に預けることは、ほぼ0%のリターンで利回りを確定することになり、違った意味でリスクを取っていることになります。

<ポートフォリオを構築する>

自分の「目標利回り」、「積立期間」に見合ったポートフォリオを構築します。ポートフォリオは株や債券などを組合せて作ります。また同じ目標リターンでも、リスクが高いポートフォリオと低いポートフォリオが幾通りも組み合わせできるため、リターンに対してリスクが最小になるようにポートフォリオを設計します。この辺はちょっと専門的な知識が必要になりますが、お金の学校「3000円の投資から始める 初めての自分年金講座」で分かりやすく解説しています。

最近、ブームの「サラリーマン大家さん」のように賃貸不動産に投資する方法も一つですが、上記のポートフォリオと異なり、家賃収入とローン支払が逆ザヤになると追加資金が必要になるなど、リスクの高さに注意が必要です。

お金の学校「毎月3000円の投資から始める 初めての自分年金講座」

自分年金講座の開講に向けてただいま準備中です。

ご覧いただいている皆さまのニーズをお伺いできれば幸いです。

あなたもプロの家計診断サービスを試してみませんか?ご相談メニューはこちらから。

<みんなの家計相談>

(ライフプラン)

Q.

年収500万円、私立中学を受験したい

年収500万円、私立中学を受験したいQ.

年収700万円、晩婚・高齢出産に潜む老後破綻を防げQ. 知らないと損!親の残した借金の相続問題

(お金の貯め方・自分年金)

Q.

家計診断ツール&無料テストで貯蓄力をアップしよう!Q.

自分年金の作り方|毎月3000円の投資から始める「自分年金」 Q. お金の貯まる「ファイナンシャルプランナーの家計簿」とは?

Q. 最近なぜかお金が貯まらない原因と家計見直し法

Q.

主婦が仕事に働きにでる前に知るべき5つのポイント&性格診断(マイホーム・住宅ローン)

Q. 住宅ローンの借り換えでデメリットを防ぐシミュレーション方法とは

Q. マイホーム住替えても大丈夫?老後までの資金計画が心配

ネットで簡単&手軽

インターネット・電話・郵送等によるFPのカウンセリングを簡単&手軽にご利用いただけます(日本全国対応)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

明瞭・安心価格

「無料」の事前相談サービスを導入しております。本申込後はコースに応じて明瞭・安心価格でご利用いただけます。まずはお気軽にお問合せください。本申込後でも安心のキャンセルポリシーを導入しております。

日本全国対応

全国の都道府県にお住まいの方に対応しております(事務所の所在地は東京です)

※海外駐在員の方も好評受付中です

※海外駐在員の方も好評受付中です

安心の独立系FP

保険代理店系等のFPではありません!保険の押し売りなどは一切なく、安心してご利用いただけます

<主な取扱内容>

●家計診断・収支改善

●生命保険の見直し

●教育資金・教育ローン

●老後資金・自分年金・

資産運用

●住宅購入・住宅ローン

●住宅ローンの借り換え

●相続対策

●その他、家計全般のお悩み

●法人・団体・組合

社員・職員さま向けライフ

プラン教育研修

- Tweet

-