ファイナンシャルプランナーの無料家計相談

<住宅プラン・住宅ローンのQ&A>

住宅プラン、住宅ローンに関するQ&A形式のご質問事例です。

住宅ローンを借りるなら、変動金利vs固定金利?

<ファイナンシャルプランナーへのご相談コーナー>

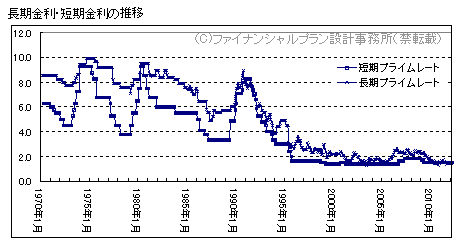

金利の低い「変動金利」を選ぶべきか、将来の金利上昇に備えて「固定金利」にすべきか、固定金利なら何年固定が良いのか・・・。リーマンショック後に欧州で発生した金融危機を見てしまうと、金利上昇リスクは人ごととは言い切れません。ギリシャの長期金利(10年物価連動国債利回り)は2010年には10%を超え、2012年には最大38.5%まで上昇しました。日本はギリシャとは状況が異なりますが、住宅ローンの金利タイプの選び方は老後資金にも影響する重要な選択です。

<わずかな金利差が大きな差を生む>

住宅ローンは金額が大きく期間も長いため、わずかな金利差でも返済額に大きな違いが生じます。例えば3000万円のローンを組むとき(返済期間30年、元利均等払)、変動金利で年率0.7%のローンを組んだ場合と、固定金利で年率2.6%のローンを組んだ場合とでは、1年目だけでも約33万円の金利負担の違いを生みます。家族で海外旅行に行けちゃいますね。仮に30年間金利情勢に変化がなければ、総額で996万円もの違いが生じます。まさに「老後資金」の貯蓄にも関わってきます。

目先の返済負担を軽くするのであれば金利の低い変動金利や2年間固定金利選択型など、とりあえず金利の低いタイプがあります。一方で金利上昇リスクに備えるのなら長期の固定金利がベターですが返済負担が大きくなります。

<将来の金利の方向性>

それでは将来の金利がどう変化するのかについて考えてみましょう。結論から先に申し上げれば、「将来の金利上昇リスクは高い」といえます。1980年代まで続いた「高金利の時代」と1990年代から続いている「低金利の時代」は日銀の金融政策によるものだけではなく、日本全体の資金需給に基づく構造的なものだからです。

詳しくは当社刊「よい家に住まう<住宅購入の手引>」では、金利上昇リスクとそのタイミングについてのシミュレーションをご紹介していますが、資金需給(専門的には日本の貿易収支や資本収支などの対外収支も関係しています)に起因する将来の金利上昇リスクについてしっかりウオッチしていく必要があるといえます。

(上記は日本国内の金利推移)

Q1 賃貸と持家、どちらがお得?

Q2 マイホーム頭金の必要額はいくら?

Q3 新築vs中古、どちらがお得?

Q4 マイホームをいつ買うべき?

Q5 最新の住宅価格は?買い時?

Q6 土地の選び方のポイントとは?

Q7 中古物件の選び方のポイントは?

Q8 失敗しない建築業者・住宅メーカーの選び方

Q9 資産価値の落ちないマイホームの選び方

Q10 住宅ローン、銀行の選び方とは

Q11 住宅ローン、変動金利vs固定金利?

Q12 住宅ローンの頭金の必要額は?

Q13 住宅ローンいくらまで借りられる?

Q14 住宅ローン金利の動向、銀行比較

Q15 住宅ローンの金利上昇リスクとは

Q16 住宅ローン借り換えのメリット、デメリットとは

ネットで簡単&手軽

インターネット・電話・郵送等によるFPのカウンセリングを簡単&手軽にご利用いただけます(日本全国対応)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

明瞭・安心価格

「無料」の事前相談サービスを導入しております。本申込後はコースに応じて明瞭・安心価格でご利用いただけます。まずはお気軽にお問合せください。本申込後でも安心のキャンセルポリシーを導入しております。

日本全国対応

全国の都道府県にお住まいの方に対応しております(事務所の所在地は東京です)

※海外駐在員の方も好評受付中です

※海外駐在員の方も好評受付中です

安心の独立系FP

保険代理店系等のFPではありません!保険の押し売りなどは一切なく、安心してご利用いただけます

<主な取扱内容>

●家計診断・収支改善

●生命保険の見直し

●教育資金・教育ローン

●老後資金・自分年金・

資産運用

●住宅購入・住宅ローン

●住宅ローンの借り換え

●相続対策

●その他、家計全般のお悩み

●法人・団体・組合

社員・職員さま向けライフ

プラン教育研修

- Tweet

-