家計診断&無料テストで貯蓄力アップ

家計簿の支出チェック&無料テストで貯蓄力をアップ。FPがご相談事例を解説。

家計診断ツール&無料テストで貯蓄力をアップしよう!

このコーナーでは、あなたの毎月の家計支出をもとにした家計簿の「家計診断」で問題点を分析することができます。ユーザー登録やアプリのインストールの必要はありません。サーバーで入力内容を記録することも一切ありませんので、安心してお試しください(もちろん無料です)。

・毎月の平均的な家計支出を各項目に当てはめて入力してください。

・ボーナス払いのある住宅ローンなどは、ボーナス払い分を6(ヶ月)で割り算して、入力欄に合算してください。

- <家計診断ツール>(無料トライアル版)

■世帯年収

(手取りではなく「額面」の給与所得を入力してください)

万円

■世帯人数

(1人~9人まで選択できます)

■住居の状況

賃貸 持家(住宅ローンあり) 持家(住宅ローンなし)

■1年間の貯蓄額 (省略可)

(預貯金等の増加額(積立額)または減少額(マイナス)を入力してください)

万円

■平均的な「毎月の家計支出額」について入力してください

※ボーナス払いの住宅ローンなどがある場合、6(ヶ月)で割って1ヶ月分に換算してください

( 1 )食費(外食費・給食費を含む)

円

( 2 )住居費

(賃貸の場合)家賃+管理費など、

(持家の場合)ローン返済額+維持費(管理費・税金)など

円

( 3 )水道光熱費

円

( 4 )ホームグッズ

(家事用品、家具・家電、衣服代など)

円

( 5 )医療費

(病院代・薬代・サプリなど)

円

( 6 )交通・通信費

(交通費・自動車維持費、電話・インターネット・CATVなど)

円

( 7 )教育費、教養娯楽費

(教育費・月謝、新聞代・書籍代、旅行費など)

円

( 8 )その他

(化粧品・理美容費、保険料、小遣い・交際費・仕送り・その他)

円

円入力金額合計:

■診断結果はいかがでしたか?

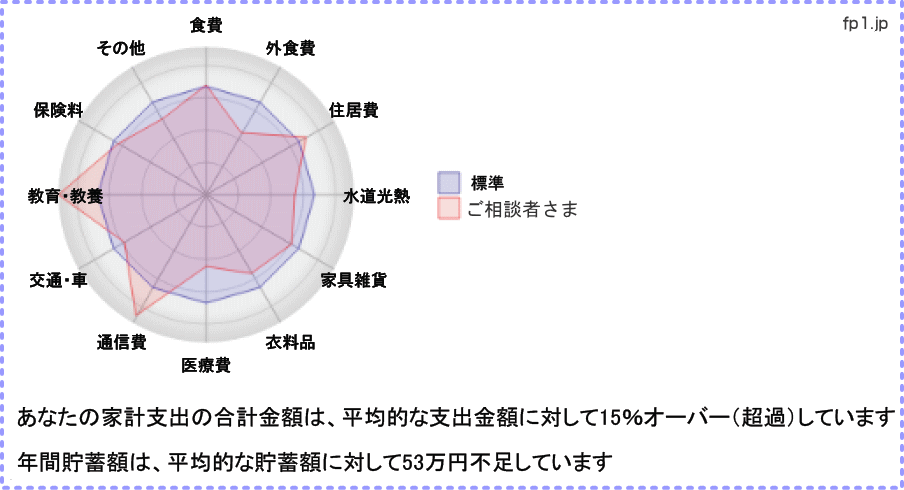

8角形のチャートで「標準」より飛び出している項目が平均的な支出額より多いことを示しています。弊社独自の「年収」×「家族人数」×「持家状況」のデータベースから上記チャートを作成していますが、実際のご家族構成(年齢・就業状態等)や居住地域等によってモデル値と大きく差が生じている場合がありますので、一つの目安としてご覧ください。

平均的な貯蓄額についても、「年収」×「家族人数」×「持家状況」を反映していますが、同じように実際の状況と差が生じる場合があります。

弊社の家計相談サービスでは、ご家族構成やお子さまの進学プラン、老後設計などに応じてきめ細かくプランニングし、お金の貯め方を具体的にアドバイスしております。心理テストでお金の使い方、貯め方の問題点なども診断いたします。

■ご相談者は「家計が火の車」という40代の主婦のサワコさん

「毎月の家計が火の車です。これまでボーナスで穴埋めしていた家計の赤字は、中3の長女が塾通いを始めたことから、いよいよ穴埋めできなくなってきました。毎日、スーパーの値引き品を買い漁るなど生活防衛に努めていますが、娘が第1志望の私立高校へ進学した場合の学費を払えるか心配です。このままでは退職金などの老後資金を教育ローンで先食いし、自分たちが“下流老人”にならないか不安で夜は熟睡することもできません。」 深刻な表情でご相談にお越しになりました。

(ご家族構成等)

・夫44才(会社員)年収500万円

妻41才(パート)年収70万円

長女(公立中学校3年)、長男(公立小学校3年)

・持ち家(マンション・住宅ローン残高2400万円・残り26年返済)

■年間の家計支出は平均より15%オーバー

診断の結果、サワコさん宅の家計支出の状況は、同じ年収水準・ご家族構成の平均的な支出に対し、約15%オーバーしており、教育費や住居費(住宅ローン返済)が特に重石になっていることが判明しました。年間の貯蓄額は年収別の平均に対して53万円のマイナスです。

「支出項目別の状況」(診断書の抜粋)

■子育て世帯ならではのお金の悩み

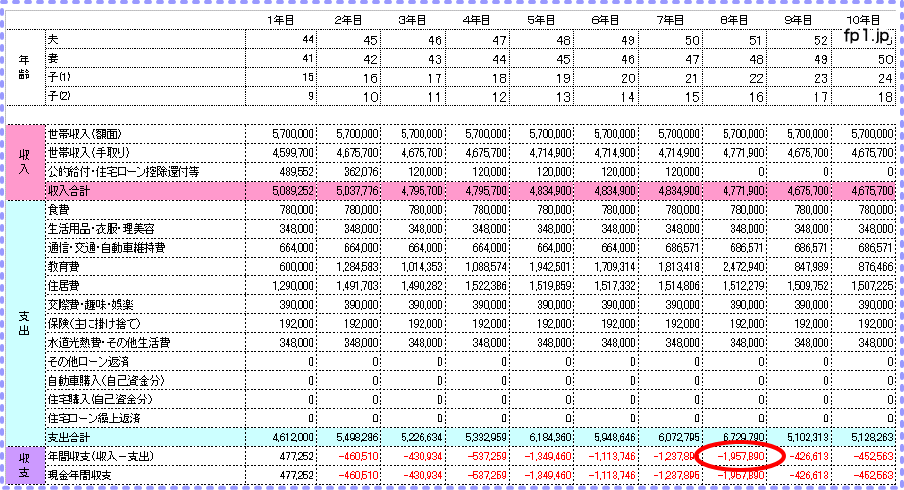

実際問題、ご相談者のような子育て世帯ではお金を貯められない家計が珍しくありません。サワコさんが心配していたとおり、家計シミュレーションの結果、長女さんが私立高校に進学する来年以降、家計が大幅な赤字になる予想結果になりました。さらに長女さんが大学生で、長男さんが私立高校に進学する7年目は、家計収支が1年間だけで195万円以上の資金不足になる見込みです。累積ベースの資金不足額は570万円以上になる見込みであり、思いのほか深刻な状況であることが判明しました。

「家計収支の予想テーブル」(診断書の抜粋)

■家計の健全性は危機的な状況

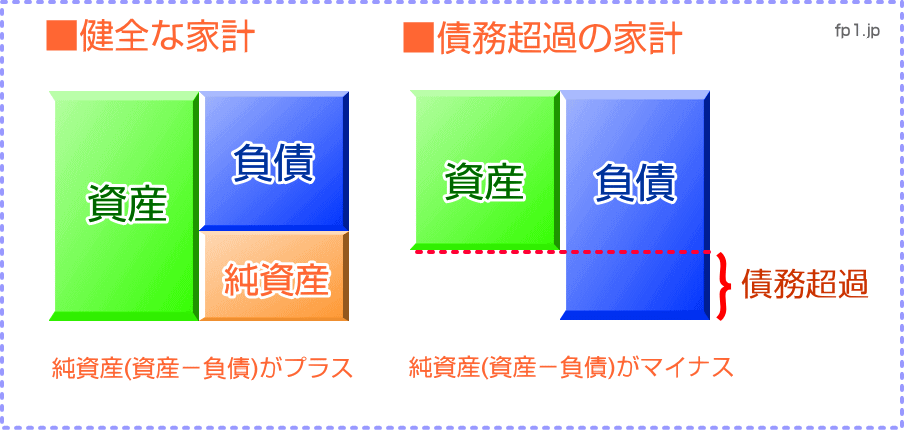

現在、ご相談者さまのご主人名義の住宅ローンは約2400万円残っていて、世帯年収570万円に対して年収倍率は4.2倍です(年収倍率=ローン残高÷年収)。一般的にこの年収倍率は、年収の「5倍以内」が健全といわれており、一見するとご相談者の家計は健全にみえます。しかし、家計シミュレーションの結果、予想される生涯収入に対して、住宅ローンが借入過多になっていることが判明しました。

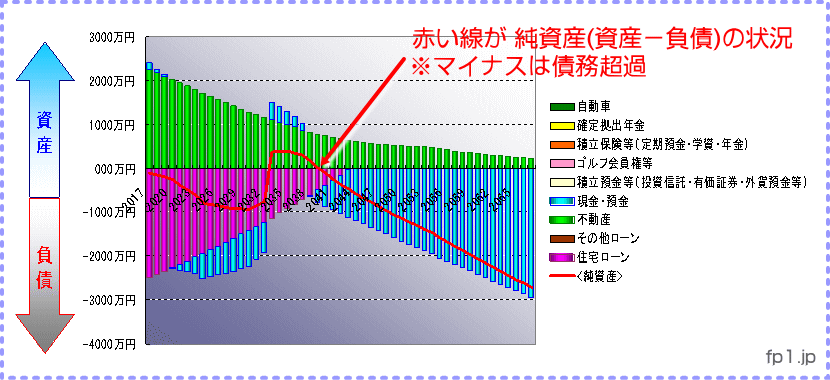

企業の会計簿と同じように、「資産」と「負債」のバランス状況を比較する「家計のバランスシート」を作成してみると、家計の健全性が一目瞭然になります。下の2段目のグラフは毎年のバランスシートの変化を連続して予想したものですが、サワコさん宅は近い将来、資産より借金が多い「債務超過」の状態に陥ることが予想されます。債務超過は、企業で言えば倒産リスクが顕在化している状況と同じで、銀行から融資を受けにくい倒産予備軍の会社に当てはまります。

家計の「バランスシートの状況」(診断書の抜粋)

■下流老人化を防ぎ、お金の貯まる家計へ改善

危機的なサワコさん家の家計状況を改善すべく、生活の質をできるだけ落とさないように、家計支出の抜本的な改善策を当社FPがアドバイス。

スーパーの夕方のバーゲンを求めて毎日苦労するよりも、一度改善策を実行すれば圧倒的に効果的で、実行後は自動的に家計をスリム化してくれる方法から見直しに着手します。

ポイントは「変動費」ではなく、「固定費」の見直しです!

今回の見直しでは、住宅ローン・通信費・交通費・生命保険の見直しを積み上げました。教育費や食費・外食費・衣服ファッション費などには手をつけず、生活や教育の質を優先しました。通信費は料金を下げても、スマホの通信環境はこれまでと同等になるように見直しをしています。

これらの見直しの結果、年間支出額は461万円→391万円まで大幅に抑制できました。

お子さんの進学時に教育ローンや不動産担保ローンなどの金策に走る必要もなくなり、いわゆる下流老人に陥る心配も解消。その後、お金にゆとりが出来たサワコさんは「ハマー式貯蓄学」講座を受講。お金を殖やすための資産運用をはじめ、1000万円の貯蓄を目標にして励んでいます。

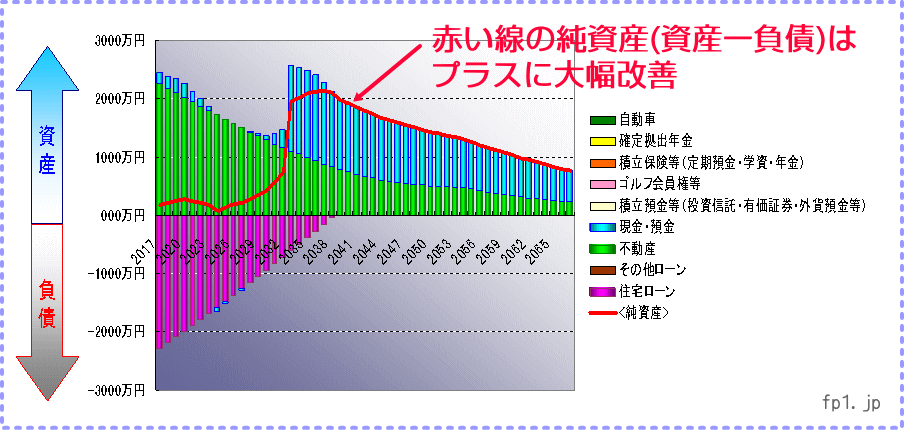

家計の「バランスシートの改善策」(診断書の抜粋)

あなたもプロの家計診断サービスを試してみませんか?ご相談メニューはこちらから。

<みんなの家計相談>

(ライフプラン)

Q.

年収500万円、私立中学を受験したい

年収500万円、私立中学を受験したいQ.

年収700万円、晩婚・高齢出産に潜む老後破綻を防げQ. 知らないと損!親の残した借金の相続問題

(お金の貯め方・自分年金)

Q.

家計診断ツール&無料テストで貯蓄力をアップしよう!Q.

自分年金の作り方|毎月3000円の投資から始める「自分年金」 Q. お金の貯まる「ファイナンシャルプランナーの家計簿」とは?

Q. 最近なぜかお金が貯まらない原因と家計見直し法

Q.

主婦が仕事に働きにでる前に知るべき5つのポイント&性格診断(マイホーム・住宅ローン)

Q. 住宅ローンの借り換えでデメリットを防ぐシミュレーション方法とは

Q. マイホーム住替えても大丈夫?老後までの資金計画が心配

ネットで簡単&手軽

インターネット・電話・郵送等によるFPのカウンセリングを簡単&手軽にご利用いただけます(日本全国対応)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

ご面談を希望される場合は当社グループの吉祥寺FP事務所をご利用いただけます(東京・新宿・吉祥寺にてご面談いただけます)

明瞭・安心価格

「無料」の事前相談サービスを導入しております。本申込後はコースに応じて明瞭・安心価格でご利用いただけます。まずはお気軽にお問合せください。本申込後でも安心のキャンセルポリシーを導入しております。

日本全国対応

全国の都道府県にお住まいの方に対応しております(事務所の所在地は東京です)

※海外駐在員の方も好評受付中です

※海外駐在員の方も好評受付中です

安心の独立系FP

保険代理店系等のFPではありません!保険の押し売りなどは一切なく、安心してご利用いただけます

<主な取扱内容>

●家計診断・収支改善

●生命保険の見直し

●教育資金・教育ローン

●老後資金・自分年金・

資産運用

●住宅購入・住宅ローン

●住宅ローンの借り換え

●相続対策

●その他、家計全般のお悩み

●法人・団体・組合

社員・職員さま向けライフ

プラン教育研修

- Tweet

-